2017年電池市場可謂是熱鬧至極,超千億資本涌入,整車企業(yè)掀起自建體系熱潮,原材料先后漲價等,無不透露著難以捉摸的無奈感。

而電池價格的下降,更是讓夾在中間的動力電池企業(yè),尤其是中小企業(yè),其生存境遇越發(fā)艱難。

電池降價誰是幕后黑手?

今年以來,鋰電池價格暴跌了20%~30%。一邊是上游材料價格輪番飆漲,一邊是下游車企又強勢要求降價,電池企業(yè)夾在中間,兩頭承壓,面臨著市場和成本的雙重壓力。

①上游材料價格輪番飆漲。今年年初的鈷價大幅上漲,8月的碳酸鋰價格暴漲,國慶期間的鎳價一飛沖天,上游原材料價格依然堅挺,且景氣有望持續(xù)。一位動力電池企業(yè)負責人表示,受上游鈷、鋰等原材料漲價影響,今年企業(yè)的成本至少增加了15%。

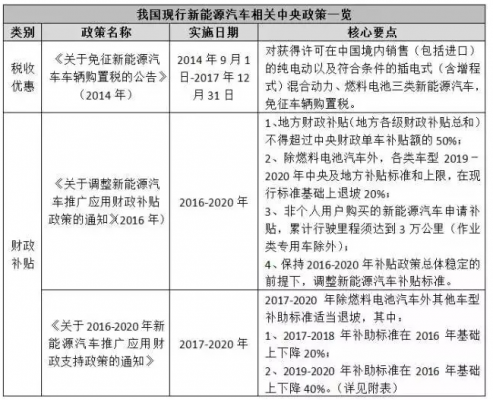

②免征購置稅今年底結(jié)束,2018年現(xiàn)行補貼標準退坡20%。其中,乘用車、專用車補貼退坡約20%,客車退坡30%-50%,地方配套補貼比例由1∶1下降至1∶0.5。嚴重依賴政府的補貼來"哺育"的新能源車企一時受到了嚴重打擊,要求動力電池企業(yè)大幅降價。

購置稅及補貼政策信息如下圖所示:

③2017年上半年車市整體低迷,銷量慘淡,直接傳導至上游電池企業(yè)。而距年終僅剩2個月,受補貼退坡提前影響,預計2018年出現(xiàn)搶裝行情,不排除部分電池廠商因此發(fā)起促銷價格戰(zhàn)。

在車企與材料企業(yè)的雙重壓力之下,電池企業(yè)不僅要平攤成本,還得承受整體大環(huán)境的降價要求,因此盈利能力下降。

電池企業(yè)如何破冰,降本仍存空間?

當前我國新能源汽車市場正進入一輪新的擴張期,而作為新能源汽車核心的動力電池正站在風口,仍面臨著諸多挑戰(zhàn)。

第一,車企自建供應(yīng)體系。一方面,一批整車廠正在籌謀自建動力電池體系,部分車企以PACK為切入點,企圖搶占核心零部件。例如,10月24日,華晨寶馬在沈陽的動力電池中心項目落地及東風汽車集團持股寧德時代等;另一方面,不少歐美大型車企開始直接進行先進電池材料的研發(fā)和評測,以占據(jù)新能源車“心臟”技術(shù)高地,繼續(xù)在新能源汽車方面引領(lǐng)行業(yè)發(fā)展,例如寶馬、奔馳、大眾和通用等國際車企巨頭。

第二,中上游企業(yè)伺機進入。鋰電中上游企業(yè)依托自身的產(chǎn)業(yè)鏈優(yōu)勢順勢進軍動力電池行業(yè)。

第三,外資或合資電池公司開始逐漸進入推廣目錄。對于本土電池企業(yè)來說,壓力驟增,而對于中小企業(yè)來說,可謂是毀滅性的沖擊。

除了群狼環(huán)伺之外,電池企業(yè)自身的提質(zhì)降本問題仍是“心頭病”。

目前,三元電池和磷酸鐵鋰電池二者的出貨量基本占據(jù)了2016年動力電池市場95%的出貨量,但正由于集中分化明顯,其他材料電池出貨量極低,類型化競爭激烈,加劇了動力電池產(chǎn)能過剩。

且隨著龍頭規(guī)模化提升,良品率提升,上游鋰、鈷、鎳等輪番上漲,下游降補貼,電池企業(yè)兩頭承壓的狀況越發(fā)明顯,降本之路或許會相當艱難。

鋰電大數(shù)據(jù)了解到,電池系統(tǒng)的價格從5年前的3.5元/Wh降低到目前的1.8元/Wh以下,而要達到工信部此前的電池包成本2020年降到1元/Wh以內(nèi)的目標,任重而道遠。

值得一提的是,不同電池的降價幅度又有所不同,進一步壓縮了電池企業(yè)的利潤。2017年磷酸鐵鋰電池價格的降幅約為20%-30%,三元電池的降價幅度則在10%-15%左右。

業(yè)內(nèi)人士認為,雖然電池價格出現(xiàn)大幅度下降,但不代表成本下降空間就受到壓縮。在他看來,最大的空間在于技術(shù)進步帶來的電池能量密度的提升,如果能量密度提升一倍,那就相當于電池成本能下降近一半。

在此情況下,要想一直穩(wěn)居高地,最關(guān)鍵的還是掌握核心技術(shù),做好、做強產(chǎn)品質(zhì)量,才能降下成本,提升企業(yè)盈利能力,否則將被淘汰出局。